2025년 이후 환경규제 대응 수요 영향

[에너지신문] 메탄올연료추진선 시험선대를 위한 대형 컨테이너선의 대량 발주, 러시아와 우크라이나 전쟁 이후 에너지 관련 선종의 해운시황 호조 지속으로 인한 수요 증가 등으로 내년 해운산업은 전년 대비 감소한 수준이나 비교적 양호한 시황 유지할 전망이다.

올해 신조선 시장이 부진 가능성이 우려됐지만 비교적 양호한 시황을 유지했으며 내년 일시적 발주 감소 후 2025년부터 시황이 호조를 보일 것으로 전망됐다.

올해 신조선 시장은 고금리, 해운시황 악화, 지난 2년간의 과다한 컨테이너선 발주, 환경규제 페널티 약화와 암모니아 연료추진선 상용화 기대감 등으로 적극적인 발주보다 관망세가 예상되며 부진 가능성이 우려됐었다.

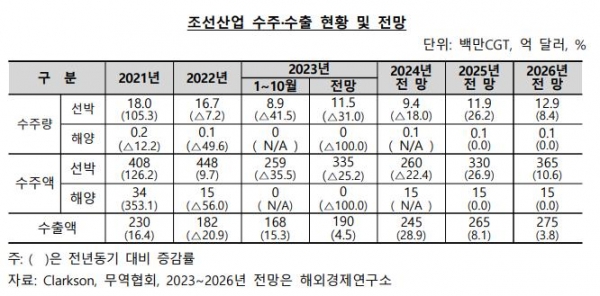

올해 10월까지 세계 신조선 발주량은 전년동기 대비 23.5% 감소한 3369만CGT 기록했다.

발주량 감소에도 불구하고 10월 신조선 가격지수는 176.02로 지난해말 대비 8.8% 상승했다.

올해 세계 발주량은 전년대비 8.4% 감소한 3850만CGT 예상됐다. 2008년까지 약 6년간 지속된 호황기의 대량 건조로 인해 해운시장에서 2011년 이후 선복량 과잉이 발생해 아직 해소되지 못했다.

시황주기로는 2030년대 초까지 장기침체 지속이 정상적 상황이나 세계 LNG산업의 팽창과 해상탄소중립을 위한 환경규제의 영향 등으로 많은 신조선 수요가 발생하며 10~20여년의 꾸준한 시황 호조가 예상된다.

하지만 2024년에는 고금리 지속, 암모니아연료추진선 상용화 기대에 따른 관망세 확산 등으로 발주량이 2900만CGT 수준으로 감소한 후 2025년 이후 환경규제 대응 수요와 암모니아연료추진선 발주 시작 등으로 4000만CGT 내외의 발주량 지속될 전망이다.

현재 상황에서 생산시스템을 효율화하고 수주받은 물량을 성공적으로 인도하는 것이 가장 큰 과제이며 리스크로 꼽히고 있다.

해운업의 단기적인 리스크는 세계 경기의 움직임이 될 것이며 중장기적 리스크는 해상탄소중립 요구에 따른 규제의 변화와 이에 대한 선사의 대응이 될 것으로 진단됐다.

현재 부진을 겪고 있는 드라이 벌크선 시장의 경우 세계적인 경기호전과 투자 개선이 시황 호전의 관건이 될 것이며 경기의 변동에 따라 시황이 더욱 악화될 위험도 배제할 수 없다.

컨테이너선 시장의 경우 많은 선복 공급으로 점진적 경기호전이 시황 악화를 막을 수 없을 것으로 예상되나 최소화는 가능할 것으로 예상됐다.

탱커 시장의 경우 경기 변동에 따른 석유수요 변동 여부가 중요한 변수가 되며 추가적으로 주요 산유국의 감산 지속 여부와 감산량, 유럽과 러시아의 정치적 화해에 의한 에너지 교역 재개 가능성 역시 리스크로 작용할 수 있는 것으로 분석됐다.

장기적으로는 세계 해상탄소중립 요구의 강화로 규제가 강화되며 선사의 비용 부담이 높아지는 점과 선사의 대응 전략에 따라 연료 선택의 패착으로 시장에서의 실패 가능성도 존재하는 점 등이 리스크로 작용할 수 있는 것으로 알려졌다.