중국의 에틸렌, 프로필렌 등 자급률 상승도 영향

[에너지신문] 코로나19 이후 중국 등 경기회복세 부진에 따른 수요부진과 역내 공급능력 확대로 인한 구조적인 공급과잉이 다년간 지속되면서 세계 석유화학산업이 불황 장기화 우려가 확대되고 있다.

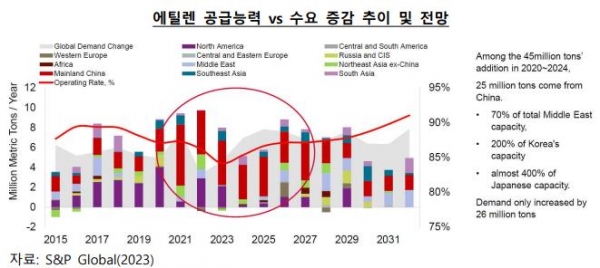

지난 2020~2021년을 기점으로 에틸렌, 프로필렌 등 범용제품 중심의 자급률이 100%에 도달하는 등 2025년 중국 주요 기초유분 자급률의 100% 상회 전망 등 중국이 석유화학제품 수입국에서 수출국으로 전환 중인 것으로 알려졌다.

또한 SK에너지를 비롯해 GS칼텍스, S-OIL, HD현대오일뱅크 등 국내 정유사들도 사업다각화 차원에서 석유화학사업 확장 등 2020~2023년에 집중된 역내 에틸렌 공급능력 증설에 따른 기초유분의 공급과잉 상황이 심화되고 장기화될 것으로 전망됐다.

지난해 기준 한국의 에틸렌 생산능력은 연간 1280만톤(세계 에틸렌 생산능력 중 5.9% 차지)으로 중국, 미국, 사우디에 이은 4위 국가에 랭크됐다.

국내 석유화학 설비는 북미, 중동의 에탄크래커 설비 대비 원가경쟁력 열위에 있는 나프타크래커 설비 중심으로 유가 급등 시 원가 부담이 확대되고 있다.

미국과 사우디의 경우 석유화학제품 원료로 에탄 비중이 81%, 64%로 가장 높으며 중국은 나프타(51%) 외에 다양한 원료를 사용하는 반면 한국은 나프타 비중이 82%로 절대적으로 높은 비중을 차지해 유가 급등에 취약한 구조로 평가되고 있다.

국내 석유화학 기업들은 중국의 자급률 제고로 글로벌 경쟁이 격화되고 있는 기초유분 등 범용제품 중심의 포트폴리오를 보유 중인 것으로 파악됐다.

내년은 올해 대비 약 2% 상승한 460억달러로 예상되는 가운데 이후 수요둔화 우려 및 중국 자급률 확대 등으로 수출증가율이 둔화될 것으로 전망됐다.

올해 하반기 유가 상승 및 설비 가동률 상승에도 불구하고 글로벌 공급 과잉에 따른 구매자 시장(buyer’s market) 상황으로 수출단가 하락세가 이어지며 수출 감소세가 지속됐다.

내년에는 중국 경기회복 등으로 수요 증가가 기대되지만 글로벌 경기침체 우려가 상존하며 자급률이 높아진 중국내 설비의 우선적 가동 예상에 따라 국내 업체의 수출 경쟁이 더욱 격화될 전망이며 이같은 현상은 2026년까지 수출 증가율 둔화가 이뤄질 전망이다.

특히 중국 경제성장률 둔화, 환경규제 강화에 따른 장기 수요 둔화 및 역내 공급 확대에 따른 경쟁 심화가 우려되고 있다.

이 때문에 국내 석유화학산업의 최대 수출국인 중국 경제성장률 둔화, 탄소중립 등 환경규제 강화로 각국의 플라스틱 사용 규제 강화에 따른 수요 둔화가 우려되고 있다.

최대 수출시장인 중국의 기초유분 등의 자급률 제고로 인한 국내 기업의 수출경쟁 심화도 우려 요인으로 꼽히고 있다.