[에너지신문] 대선이 한 달 앞으로 다가왔다. 2027년까지 앞으로 5년간 대한민국을 책임질 차기 대통령은 이제 막 성장판이 열리기 시작한 전기차 시장을 어떻게 키워 갈 계획일까.

여당 후보는 보조금 대상 확대로 전기차 생산량 증가를 유도하겠다는 공약을 냈고 야당 후보들은 각각 전기차 충전요금 5년 동결, 2030년까지 전기차 전환 1000만대 목표를 내세웠다. 한편, 전기차 공약이 아예 없는 후보도 있다.

경제의 한 축으로 자동차 산업을 내세웠지만, 대통령 후보들이 전기차 시장을 보는 관점은 여야할 것 없이, ‘소비자의 시각’에 머물러 있다. 문제는 전기차 생산과 판매를 주도하고, 세계 시장을 점령하겠다는 생산자로서의 각오와 계획은 전무하다는 점이다.

전기차 배터리 생산에 있어 선제조건인 ‘리튬 원자재 공급망 구축’ 공약을 기대한 것은 무리였을까? 공약은 고사하고, 이를 중요하게 인식하는 것조차 희미해 안타까울 따름이다.

2021년 10월, 아르헨티나 리튬 생산량의 약 50%를 채굴하는 캐나다기업 네오리튬(Neo Lithium)이 중국의 손에 들어갔다. 중국 국유기업이자 광업 대기업인 쯔진그룹(Zijin Group)이 전액 현금 지불 조건으로 약 9100억원에 네오리튬을 인수한 것이다.

네오리튬은 3Q(트레스 케브라다스, Tres Quebradas) 리튬 염호 프로젝트를 독점 소유 및 운영 중인 기업이다.

3Q 염호 프로젝트는 아르헨티나 내에서 가장 리튬이 풍부한 카타마르카주(Catamarca Province)의 약 1만 6000헥타르에 달하는 방대한 지역의 염호를 개발하는 계획으로, 이곳의 리튬은 불순물이 적은 반면 매장량과 품위 등에서는 세계 최고 수준을 자랑해 경제성이 높다. 자원 부국인 중국이 타국의 알짜배기 리튬까지 손에 넣은 것이다.

더욱이 최근 몇 년 간 썩 좋지 않았던 캐나다와 중국의 관계를 고려해 볼 때, 쯔진그룹의 성과는 놀라울 따름이다.

2018년 12월, 중국 화웨이의 최고재무책임자인 멍완저우(孟晩舟)가 대(對)이란 제재 위반 혐의로 미국 정부 요청에 따라 캐나다에서 체포된 사건을 계기로 중국과 캐나다의 관계는 틀어졌기 때문이다. 중국은 이에 대한 보복으로 전직 외교관과 대북 사업가 등 캐나다인 2명을 스파이 혐의로 체포해 구금한 바 있다.

심지어, 캐나다 연방정부는 중국의 움직임을 염두에 두고 지난해 3월 ‘캐나다 투자법’을 개정했다. 해외 기업이 캐나다 광업기업을 인수할 때, 캐나다 광업 공급망에 타격을 입히는지를 미리 고려하고 심사 받아야 한다는 조항을 새로 포함시켰다. 그럼에도 불구하고, 이를 뚫고서 중국이 캐나다기업 네오리튬을 인수한 것이다.

네오리튬뿐만 아니다. 2021년 12월, 세계 최대 코발트 생산기업인 중국 화유코발트(Huayou Cobalt)는 아프리카 짐바브웨에 위치한 아카디아 리튬 광산을 사들였다.

이 광산의 지분은 호주기업 프로스펙트리소시스(Prospect Resources)의 자회사인 프로스펙트미네랄스(Prospect Minerals)가 87%, 다른 주주 두 곳이 잔여 지분 13%를 가지고 있었는데, 여기에 각각 약 4600억원, 약 530억원씩 지불했다.

캐나다와 중국의 관계가 그러했듯, 호주와 중국의 관계도 좋지 못했다. 최근 호주는 미국과 군사적 동맹을 강화했지만, 중국과는 심각한 무역분쟁 중이었기 때문이다. 이러한 와중에 중국기업인 화유코발트가 호주기업 소유의 리튬 광산 인수에 성공한 것 역시 중국의 큰 성과다.

리튬 외에도, 중국은 전기차 배터리의 양극재와 음극재 제조에 필수적인 코발트 등 핵심 광물의 새로운 공급망 구축을 위해 북미, 남미, 아프리카 등 사방팔방으로 공격적인 투자와 인수를 진행하고 있다.

중국기업들이 자국 내 풍부한 자원에도 불구하고 새로운 광물 공급망의 개척을 위해 공격적으로 나서는 이유는 자국 내 전기차 및 배터리 시장의 급속한 팽창을 대비하기 위해서다.

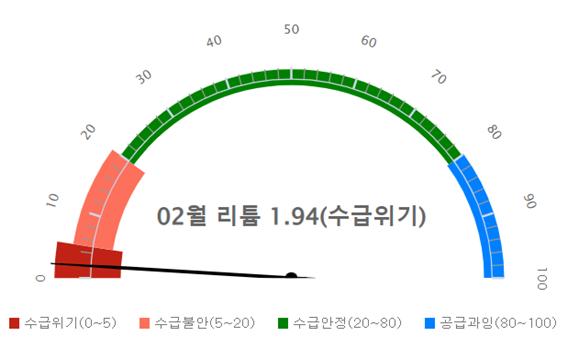

4차 산업 원료광물인 니켈, 리튬, 코발트의 국내 수급 리스크를 확인할 수 있는 가장 간단한 방법은 한국광해광업공단에서 제공하는 ‘수급안정화지수’를 참고하는 것이다.

수급위기(0~5), 수급불안(5~20), 수급안정(20~80), 공급과잉(80~100)으로 분류해 나타내는데, 리튬은 3개월 전 4.21(수급위기) 수준까지 떨어졌다. 2개월 전에는 11.24(수급불안) 수준으로 회복했지만, 현재는 1.94(수급위기)로 최저기록을 찍었다.

당분간 리튬의 수급안정화지수는 수급위기 및 수급불안 수준을 벗어나기가 쉽지 않을 전망이다. 배터리 광물 공급망 미확보는 언젠가 다가올 미래의 문제가 아니라 이미 코 앞까지 들이닥친 현재의 문제인 것이다.

이런 상황에서도, 한국 정부와 기업들은 배터리 광물 개발이란 이슈 앞에서 서로 등 떠밀고 있다. 정부는 기업이 먼저 해외광물자원을 개발에 나서면 뒤에서 지원해주겠다는 입장이고, 기업은 규모와 리스크가 너무 커 쉽게 투자하기 어려우니 정부가 앞장 서 주길 바라고 있다. 이런 악순환이 몇 년째 되풀이 되면서 시간은 흘러가고, 경쟁자들이 기회를 가져가고 있다.

2025년을 기점으로, 중국은 연간 전기차 판매량이 600만대 가량 될 것으로 예상하고 있다. 이 판매량을 초과할 경우, 애써 선점한 배터리 원자재를 굳이 수출할 이유가 없다. 자국 내 우선 공급하느라 수출 물량을 줄일 것이 명약관화다.

수입에만 의존하던 우리로서는 배터리 생산량에 타격을 입거나, 아예 수급불능 상황에 빠져 공장 가동을 못하게 될 위험이 높다. 지난해 겪었던 요소수 사태는 깜찍한 수준이 될 것이다.

2025년까지는 시간이 많질 않다. 차기 정부를 이끌 지도자는 이런 위기를 빨리 인지할 필요가 있다. 배터리가 우리 산업의 제2의 반도체가 될 수 있도록 적극적인 정책 지원이 이뤄져야 할 것이다.