한원희 한국가스공사 책임연구원

亞·EU 현물가격 MMBtu당 8~6달러 이하

中, LNG 4700만톤 수입…한·일 각 300만톤 ↓

초과공급 지속, 신규 프로젝트 투자 위축

[에너지신문] 호주 및 미국의 LNG 프로젝트들이 단계적으로 정상 가동되는 가운데 2017년 국제 LNG 거래는 다양한 수요 측면의 요인들로 인해 지난해에 이어 강한 증가세를 기록할 것으로 예상된다.

최근 몇 년간 국제 유가의 하향 안정세 및 국제 LNG 시장의 초과 공급 상황이 이어지면서 국제 LNG 시장의 역학이 변화하고 있는 가운데 다양한 불확실성에도 불구하고 중국과 신흥 시장의 LNG 수요가 빠르게 증가함에 따라 2018년에도 국제 LNG 시장은 견조한 상승세를 이어갈 것으로 예상된다. 그러나 국제 LNG 시장의 초과 공급 상황은 여전히 지속될 것으로 예상된다.

2017년 국제 LNG 시장은 비록 당초 예상보다는 지연되고는 있지만 호주의 대형 LNG 프로젝트들이 본격적으로 가동되거나 정상화되기 시작하고 미국 사빈 패스(Sabine Pass) LNG 프로젝트가 단계적으로 가동되는 등 공급능력 증설이 꾸준하게 이어지고 있다.

반면 최근 몇 년간의 저유가 지속과 함께 LNG 시장의 초과 공급 상황에 따른 낮은 LNG 가격은 FSRU/FSU 인수기지의 확산과 신흥 시장의 LNG 수요를 자극하고 있을 뿐만 아니라 세계 경기도 미약하나마 회복세를 시현하면서 국제 LNG 거래가 2010년 이후로 연속 2년 동안 견조한 증가세를 기록할 것으로 예상된다.

다만 2017년 말 다양한 수요 측면의 요인들로 인한 수급 불안에도 불구하고 2018년에도 국제 LNG 시장의 초과 공급 상황은 당분간 지속될 것으로 보인다.

이에 국제 LNG 시장의 최근 동향을 살펴 본 후 2018년 LNG 수급 전망과 함께 중단기적으로 국제 LNG 시장이 역학 변화에 영향을 미칠 수 있는 주목해야 할 주요 이슈들을 몇 가지 살펴봤다.

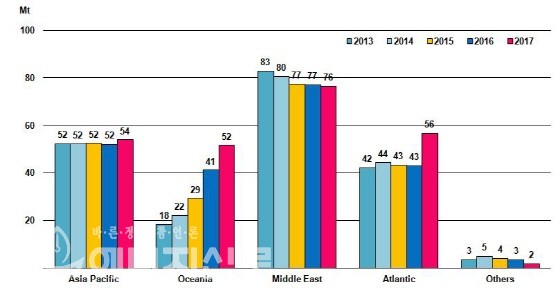

◆ 2017년 세계 LNG 수출 전년 동기 대비 2300만톤 이상 증가

세계 LNG 거래량은 그동안 공급 시설 증설이 정체되면서 2014년까지 정체됐지만, 2015년부터 오세아니아와 미국을 중심으로 한 신규 LNG 프로젝트들이 가동됨에 따라 회복세를 보이고 있다. 또한 그동안 생산 차질을 겪어 왔던 일부 기존 LNG 플랜트들 역시 정상화되면서 2017년 10월까지의 세계 LNG 거래량은 전년 동기 대비 10% 이상 증가한 2억 4000만톤을 기록했다.

2017년 아시아-태평양 지역에서는 2016년 10월 가동된 MLNG 9호 트레인(360만톤/년)의 생산이 정상화되고 올해 초에는 세계 최초의 FLNG 프로젝트인 PFLNG(120만톤/년)가 가동된 말레이시아의 LNG 수출이 증가했다.

호주에서는 2015년 이후 단계적으로 가동 정상화된 퀸즐랜드주 CSG-LNG 프로젝트들에 이어 그동안 지연돼왔던 고곤(Gorgon) 프로젝트(총 3기 트레인 1560만톤/년)가 2016년부터 단계적으로 가동되고, 2017년에는 Wheatstone 1호 트레인(445백만톤/년)이 10월 가동됨에 따라 수출이 급증했다.

중동 지역에서는 2015년 4월부터 시아파 반군 후티의 LNG 생산 플랜트 장악으로 인해 예멘(670만톤/년)의 LNG 수출이 중단된 이래 LNG 수출에 변화가 없다.

대서양 지역에서는 2016년 2월부터 미국 본토 최초로 생산을 개시한 사빈 패스 LNG 프로젝트가 현재 4호기(450만톤/년)까지 단계적으로 가동되면서 미국의 수출이 1000만톤 이상 증가했다. 또한 2015년 이후 국내 가스 수요 증가로 인한 원료가스 부족으로 인해 2곳의 LNG 플랜트들(1200만톤/년)의 생산을 중단하고 오히려 FSRU를 통해 LNG를 수입해왔던 이집트가 그동안 상류 부문 개발에 박차를 가하면서 2016년 하반기 이후부터 간헐적으로 LNG를 수출했다.

2013년 가동된 앙골라(Angola) LNG(520만톤/년)는 2014년 4월 가스 누출로 인해 가동을 중단한 이후 2016년 6월 재가동된 이후 2017년부터 정상적으로 운영되고 있다. 정정 불안이 지속되었던 나이지리아(2200만톤/년) 역시 안정적으로 수출을 지속하고 있다.

다만 트리니다드 토바고(1500만톤/년)는 2015년 이후 인근 가스전이 빠르게 고갈되면서 생산량이 감소하고 있다. 이러한 신규 공급 능력 증설과 생산 차질, 기존 LNG 플랜트들의 정상화 등으로 인해 2017년 10월까지의 세계 LNG 수출은 전년 동기 대비 2300만톤 이상 증가했다.

◆ FSRU/FSU의 확산·신흥시장 LNG 수입 증가세 지속될 듯

국제 LNG 시장의 수요 측면에서는 중동과 미주 지역의 LNG 수입이 정체된 가운데 중국과 신흥 시장의 LNG 수입이 증가하고 기존 LNG 수입국들의 LNG 수입도 반등했다.

특히 FSRU/FSU의 확산과 함께 국제 LNG 시장의 초과 공급 상황이 신흥 LNG 수입국들의 수요를 촉진함으로써 국제 LNG 시장의 반등과 역학 변화를 견인하고 있는 것으로 보인다.

과거 세계 LNG 거래량의 50% 이상을 차지해 왔지만 그 비중이 점차 낮아지고 있는 JKT 국가들의 LNG 수입량은 2017년 10월까지 전년 동기 대비 600만톤 이상 반등했다.

일본은 동하절기 계절적 수요로 인한 발전용 수요 증가로 인해 동기간 100만톤 정도 증가했다. 대만 역시 하절기 계절적 수요 증가와 경기 회복세에 따른 산업용 수요 증가, 지난 8월 정전 사태에도 불구하고 신규 가스화력발전소 가동으로 인한 발전 수요 증가 등으로 동기간 LNG 수입이 100만톤 정도 증가했다.

우리나라의 경우에는 2017년 초 동절기를 제외하고는 전년 대비 국내 가스 수요가 오히려 감소하고 있지만 직수입 증가 및 호주 GLNG 장기 계약과 미국 사빈 패스 장기 계약물량이 본격적으로 도입되면서 동기간 수입이 400만톤 정도 증가했다.

Chindia의 LNG 수입은 2017년 10월까지 1000만톤 이상 증가해 전년 동기 대비 30% 이상 증가함으로써 세계 LNG 거래에서 차지하는 비중이 20%에 육박하게 됐다. 이 기간 인도의 LNG 수입량 증가는 100만톤 정도에 그쳤지만 중국의 수입량은 전년 동기 대비 47% 이상 급증했다.

세계 2위의 LNG 수입국으로 발돋움한 중국의 수요 증가는 최근 낮은 LNG 가격과 함께 경기 회복세, 대기오염 저감을 위해 정부가 강력하게 추진 중인 석탄에서 가스로의 산업용 및 가정 난방용 연료 전환 정책 등에 기인한 것으로 알려지고 있다.

특히 상대적으로 비싼 도시가스 가격 규제를 받지 않을 뿐만 아니라 배관망에 접속할 수 없는 산업체들은 탱크로리 형태로 LNG를 공급받고 있어 탱크로리 시장이 급성장하고 있다.

최근 몇 년간 세계 LNG 거래량의 16% 정도를 차지하고 있는 유럽 지역의 LNG 수입량은 2017년 10월까지 전년 동기 대비 15% 정도 증가했다. 비록 유동적 시장인 UBN의 LNG 수입량이 전년 동기 대비 350만톤 정도 감소하면서 국제 LNG 시장에서 최후소비처로서의 역할이 실현되지 않았는데, 이는 아시아 지역과 남부 유럽 지역의 LNG 수요 증가에 기인한 것으로 보인다.

남부 유럽지역(프랑스, 스페인, 이탈리아, 포르투갈, 터키)의 경우에는 경기 회복세, 계절적 수요 증가, 강수 부족에 따른 수력 발전 감소, 프랑스 및 스페인의 원전 가동 중단 등으로 인해 전년 동기 대비 LNG 수입량이 800만톤 정도 증가했다.

이밖에도 유럽 지역에서는 비록 소규모지만 2014년과 2015년 각각 LNG 수입량을 늘려가고 있는 리투아니아와 폴란드 이외에도 2017년 하반기에는 FSU와 소형 인수기지를 통해서 각각 몰타와 스웨덴이 LNG 수입을 개시했다.

신흥시장 중 아시아 지역에서는 태국과 파키스탄이 2017년 10월까지 전년 동기 대비 각각 100만톤 이상 LNG 수입량이 증가했으며, 중동 및 미주 지역의 LNG 수입은 거의 변화하지 않았다. 남미 지역에서는 2016년 콜롬비아가 FSRU를 통해, 2017년에는 자메이카가 FSU를 통해 LNG 수입을 개시했지만 현재까지 1~2 카고 만을 수입하는데 그쳤다.

한편 지난해 680만톤의 LNG를 수입했던 이집트의 경우에는 국내 가스 생산이 증가해 2017년 10월까지 500만톤 정도를 수입했으며, ENI가 개발 중인 지중해 대형 Zohr 가스전이 가동되면서 LNG 수입이 급감할 것으로 예상된다.

◆ 2018년 LNG 수요 전년 대비 7~9% 상승 전망

2017년 세계 LNG 수요는 신규 LNG 공급 능력 증설과 함께 금년 동절기 계절적 수요 급증을 포함한 주요 지역의 수요 증가로 인해 전년 대비 9% 정도 증가해 2년 연속 강한 상승세를 보일 것으로 예상된다.

다양한 불확실성에도 불구하고 2018년에도 세계 LNG 수요는 중국 및 신흥 시장의 수요 증가와 유럽의 수요 회복 등으로 인해 전년 대비 7~9%(+20~25백만톤) 정도의 견조한 상승세를 보일 것으로 전망된다.

세계 최대 LNG 수입국들인 JKT의 2018년 LNG 수요는 경기 회복 조짐에도 불구하고 일본 및 한국의 기저설비 증가로 인한 발전용 수요 감소로 인해 감소할 전망이다.

세계 LNG 시장에서 그 비중이 점증하고 있는 Chindia의 LNG 수요는 중국의 강력한 석탄에서 가스로의 연료 전환 정책에 힘입어 2018년에도 1000만톤 이상 증가해 신흥 아시아 LNG 시장과 함께 세계 LNG 수요를 견인할 것으로 예상된다.

중동 및 남미 지역의 LNG 수요는 FSRU/FSU를 통한 신규 LNG 수입국의 등장에도 불구하고 기존 수입국들의 국내 가스전 개발, 계절적 수요 감소 등으로 감소하거나 정체될 전망이다.

동절기 가스 수급 불안을 겪고 있는 유럽 지역의 2018년 LNG 수요는 경기 회복세와 함께 이베리아 반도의 수력 발전 감소 지속, 가스 공급 다변화 필요성이 증대 등으로 LNG 수요가 늘어날 전망이다. 특히 국내적으로 가스 수급 여건이 악화되고 있는 영국을 중심으로 잉여 LNG 물량이 최후소비처인 UBN 국가들로 상당 부분 유입될 것으로 예상된다.

2018년에도 2017년 증설된 LNG 공급 프로젝트들(3100만톤/년)이 정상화되고, 추가적으로 러시아, 호주, 미국 등의 공급 능력이 2000만톤 이상 증설됨에 따라 세계 LNG 공급 능력이 크게 증가할 전망인 반면 중국과 신흥 LNG 시장의 빠른 성장세에도 불구하고 잉여 물량이 유입될 유럽 지역을 제외한 JKT와 중동 및 미주 지역의 수요가 정체되면서 국제 LNG 시장은 초과 공급 상황이 지속될 전망이다.

국제 유가가 최근 반등세를 보이고 있지만 과거와 달리 유가가 변동할 때 북미 셰일오일 생산이 변동하는 셰일밴드효과, 구조적 석유 수요 증가세 둔화 등으로 인해 상방 경직성을 갖는 뉴노멀 시대에 접어들었다고 평가되기 때문에 대다수 전문 기관에서 2018년 국제 유가가 $60/bbl대를 지속하기 어려울 것으로 전망하고 있다. 이에 따라 아시아 유가 연동 장기 계약의 LNG 도입 가격도 $10/MMBtu 전후를 유지할 전망이다.

비록 LNG 수출이 점증하고 있지만 국제 유가 상승으로 인한 수반가스 생산 증가와 셰일가스 생산 단가 하락 등으로 미국 헨리허브 가스 가격은 2018년에도 계절과 상관없이 $3/MMBtu 전후의 낮은 수준을 유지할 것으로 전망된다.

이에 따라 현물적 속성을 갖고 있는 미국산 LNG 수출이 증가하면 여타 지역의 현물가격 안정화를 초래할 것으로 예상된다. 이번 동절기 급등한 유럽 및 아시아 지역의 가스(LNG) 현물 가격은 2018년 국제 LNG 시장의 초과 공급 상황이 지속될 것으로 예상되기 때문에 다시 과거 3년간 평년 수준으로 하락해 아시아 유가연동 장기계약가격 보다 낮은 수준을 유지할 것으로 예상된다. 2018년 아시아 및 유럽의 LNG 현물가격은 각각 MMBtu당 $8과 $6 이하로 유지될 전망이다.

◆ 중국 LNG 수요 성장 전망…한·일·유럽은 불확실성 증대

2018년 국제 LNG 시장에서 주목해야 할 이슈는 첫 번째 국제 LNG 시장의 상승세를 이끌었던 중국의 LNG 수요 성장과 일본, 한국, 유럽의 수요에 관한 불확실성이다. 두 번째로는 향후 국제 LNG 시장의 주기적 변동을 초래할 수 있는 신규 공급능력 증설에 관한 투자다. 장기간의 건설 공기와 대규모 투자가 수반되는 LNG 공급 프로젝트의 특성상 현재의 중단기 국제 LNG 시장의 초과 공급 상황이 당초 예상보다 빠르게 해소돼 타이트한 시장으로 급격하게 전환할 가능성이 있기 때문이다.

세 번째로는 중장기적으로 국제 LNG 시장의 글로벌화를 가속화시킬 것으로 기대되는 미국산 LNG의 수출이 본격화되면서 국제 LNG 시장 역학에 미치는 영향이다.세계 경기가 완연한 상승세로 돌아섰다고는 말할 수 없지만 전반적인 회복세를 보이고 있는 것으로 보인다.

특히 2011년 재정위기 이후 경기 침체를 겪었던 유로존이 회복세를 보이고 있을 뿐만 아니라 신흥 아시아 개도국들도 회복세를 보이고 있다. 이에 따라 주요 LNG 수입국들의 산업용 및 발전용 가스 수요도 증가할 것으로 기대되기 때문에 LNG 수요에도 긍정적인 영향을 미칠 것으로 예상된다.

중국은 정부의 대기환경 개선을 위한 강력한 석탄 사용 금지정책을 추진하면서 2017년 LNG 수요가 당초 예상보다 400만톤 정도 증가한 3800만톤을 기록할 것으로 예상되며 2018년에도 4700만톤 정도를 수입할 것으로 예상된다.

그러나 이번 동절기 일부 북부 지역에 대한 난방용 석탄 사용 금지 조치를 철회한데서 나타났듯이 가스수요가 현실화되기 위해서는 추가적인 가스 인프라 확충, 배관망 및 LNG 인수기지에 대한 제3자 접속권 보장, 급증하는 LNG 탱크로리 공급에 대한 적절한 가격 규제 등이 필요할 것으로 보인다.

일본과 한국의 경우에는 원전이나 석탄 등의 기저설비 비중이 높아지면서 2018년 LNG 수요가 300만톤 정도씩 감소할 것으로 전망된다.

그러나 한국의 경우 미세먼지 대책의 일환인 석탄 화력 가동 중단(3~6월)과 지방 정부의 대기 오염 방지 기준 강화에 따른 석탄 화력 발전소의 개선 일정 등에 따라 발전용 수요가 변동할 소지가 있을 것으로 보인다.

일본의 경우에는 2011년 후쿠시마 원전 사태 이후 가동 가능한 48기의 모든 원전들의 가동이 중단된 이래 Kyushu Electric의 Sendai 1,2호기(1.8GW)와 Kansai Electric의 Takahama 3,4호기(1.7GW)만이 현재 가동 중에 있으며, 화산 대비책이 취약하다는 이유로 히로시마 고등법원이 가동 중단을 명령하면서 지난해 10월 예방 정비에 들어간 Shikoku Electric의 Ikata 3호기(890MW)는 오는 5월 재가동될 예정이다.

여기에 최근 Kobe Steel의 금속 제품 사양 조작 스캔들이 터지면서 2018년 상반기에 가동될 예정이었던 Kyushu Electric의 Genkai 3,4호기(2.3GW)와 Kansai Electric의 Ohi 3,4호기(2.3GW)의 재가동 시기가 추가적인 검사를 위해 2개월 정도 순연된다. 비록 발전사들은 해당 부품이 원전에는 사용되지 않았다고 주장하고 있으나 이러한 스캔들의 파장이 여타 재가동 원전들에도 확산될 경우 LNG 수요가 최대 500만톤 이상 급증할 소지도 있다.

유럽 지역은 경기 회복세를 나타내고 있을 뿐만 아니라 공급 다변화 필요성 증대, 남부 유럽의 수력 발전 감소세가 지속되는 등 2018년 전반적으로 LNG 수요가 증가할 것으로 예상된다. 다만 UBN 국가들의 추가적인 LNG 유입량은 불안정한 영국의 수급 상황뿐만 아니라 여타 지역의 수요에 따라 변동하게 될 전망이다.

◆ 신규 LNG 공급 프로젝트, 적도기니 Fortuna·미국 Corpus Christi 3호 트레인 정도

국제 유가의 반등에 관한 불확실성과 함께 LNG 시장의 초과 공급 상황 지속은 신규 LNG 공급 프로젝트들에 대한 투자를 위축시키고 있다. 최근 투자의 불확실성과 재정 압박에 직면한 메이저 및 국영 석유가스회사 등 주요 LNG 공급 사업자들은 잠재적인 신규 LNG 프로젝트들에 관한 최종투자의사결정을 취소하거나 이연해 왔다. 이로 인해 2017년은 모잠비크 Coral FLNG 프로젝트(340만톤/년)만이 최종투자결정을 내려 20년 만에 최저로 낮은 신규 LNG 공급 프로젝트 투자결정이 이뤄진 해로 기록됐다. 2018년에도 대형 신규 LNG 공급 프로젝트에 대한 최종투자결정 전망은 밝지 않을 것으로 예상된다.

현재까지 2018년에 최종투자결정이 유력한 신규 LNG 공급 프로젝트는 적도기니 Fortuna FLNG(220만톤/년)와 미국 Corpus Christi 3호 트레인(450만톤/년)에 불과한 것으로 평가된다. 이밖에도 마케팅 성공 여부에 따라 일부 2세대 미국 LNG 프로젝트들과 모잠비크 Area 1 LNG 프로젝트(1200만톤/년), 카타르 debottlenecking 프로젝트(480만톤/년) 등이 2018년 최종투자결정을 내릴 와일드카드가 될 수 있을 것으로 보인다.

이러한 양상은 과거 2000년대 중반을 연상케 하는 것으로 향후 국제 LNG 시장의 주기적 변동성을 초래할 가능성을 내포하고 있으며, 예상보다 빠르게 세계 LNG 수요가 증가할 경우 현재의 LNG 초과 공급 상황은 당초보다 빠르게 타이트한 상황으로 전환될 가능성이 있다.

2016년부터 현재까지 Sabine Pass 1~4호 트레인(1800만톤/년)이 가동돼 2017년 10월까지 약 1400만톤의 미국산 LNG가 전 세계 24개국으로 수출됐다.

자율처분권(free trade right)으로 인해 현물적 속성을 갖고 있는 미국산 LNG는 선박 수송비를 포함하는 가변비용(소위 cash cost)과 지역별 현물 LNG 가격 간 격차에 민감하게 반응한다. 즉 미국산 LNG 수출의 수익을 극대화하거나 손실을 극소화하기 위해서는 수출 대상 지역 간 현물 LNG 가격 격차가 수송비 차이보다 큰 지역으로 수출하는 것이 유리하다. 고정적인 수요처로 수출되는 일부 장기 계약 물량을 제외하고는 실제로 미국산 LNG는 Shell과 Total과 같은 포트폴리오 공급자들에 의해 해당 가격 격차가 큰 지역으로 수출되는 경향을 보여 왔다.

예를 들어, JKM-NBP 가격 격차가 수송비 격차인 $1/MMBtu 정도를 초과할 경우에는 아시아 지역으로의 수출이 증가하게 된다. 이러한 미국산 LNG이 역학은 궁극적으로 지역 간 현물 LNG 가격의 동조화와 하방 압력으로 작용하게 된다. 따라서 현재 건설 중인 6개 LNG 수출 프로젝트들(총 5200만톤/년)이 단계적으로 가동되면 국제 LNG 시장의 글로벌화를 가속화시킬 것으로 예상된다.

◆ 세계 LNG 거래량, 신흥시장 수요 증가·유럽 수요 회복으로 전년 대비 7~9% 상승 기대

2017년 세계 LNG 거래량은 호주와 미국의 LNG 공급 프로젝트들의 정상화 및 신규 가동과 함께 중국과 유럽의 동절기 계절적 수요 급증을 포함한 주요 지역의 수요 증가로 인해 전년 대비 9% 정도 증가할 것으로 예상된다.

2018년에도 세계 LNG 공급 능력 증가가 이어지면서 세계 LNG 거래량은 중국 및 신흥 시장의 수요증가와 유럽의 수요회복 등으로 인해 전년 대비 7~9% 정도의 견조한 상승세를 보일 것으로 전망된다.

하지만 JKT와 중동 및 미주 지역의 수요가 정체되거나 감소하는 가운데 중국과 유럽 지역의 수요 증가가 세계 공급 능력 증설을 압도하기에는 역부족이기 때문에 국제 LNG 시장의 초과 공급 상황은 당분간 지속될 것으로 예측된다.

이에 따라 국제유가 반등으로 아시아 유가연동 LNG 도입가격은 완만하게 상승하는 반면, 이번 동절기 급등한 아시아 및 유럽 지역의 LNG 현물가격은 2018년 기상이변이나 공급 차질이 발생하지 않는다면 다시 과거 3년간 평년 수준인 MMBtu당 8달러와 6달러대로 각각 하락해 아시아 유가연동 장기계약가격 보다 낮은 수준을 유지할 것으로 예상된다.