LNG시장 초과 공급과 현물시장 가격 하락

[에너지신문] 국제 LNG시장의 초과 공급과 LNG 현물 시장 가격이 하락하며 국제 LNG시장 계약 방식이 유연해 지고 있는 것으로 분석되고 있다.

에너지경제연구원(원장 조용성)이 최근 발간한 세계 에너지시장 인사이트 19-28호에 게재된 가스정책연구팀 서정규 선임연구위원의 ‘최근의 LNG 수급 동향과 계약 방식의 변화’에 따르면 국제 LNG 시장에서 초과 공급 상황이 지속되면서 계약 방식이 점차 유연해지고 있는 것으로 나타났다.

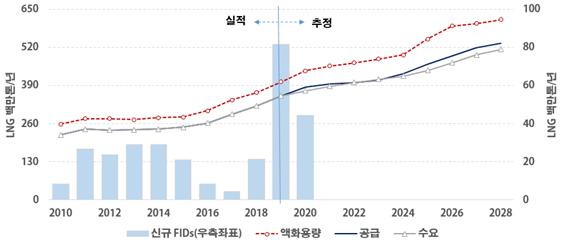

이에 따르면 미국, 호주 등지의 LNG 공급량 증가로 인해 최근 세계 LNG 시장은 공급이 수요를 초과하는 상황이다. 중국을 비롯한 신규 수입국들의 수요 증가에도 불구하고 전통적인 주요 수입국인 일본, 한국, 대만 등의 수요가 정체하면서 총 수요 증가세가 둔화되고 있다.

초과 공급을 해소하기 위해서는 LNG 재기화시설을 갖춘 서유럽의 입 증가가 필요한 상황이다.

그러나 IHS Markit에 따르면 신규 수입국의 지속적인 증가, 유럽의 잉여 물량 흡수 등으로 2019∼2022년 기간 동안 세계 LNG 수요는 연간 4% 가량 증가할 전망이다. 지속적인 수요 증가에 따라 2023년경에는 현재의 과잉 공급 상황이 어느 정도 해소될 것으로 예상되지만 최근의 신규 LNG 프로젝트의 최종투자결정 증가로 2025년 이후에는 공급과잉 상황이 재현될 가능성이 있다.

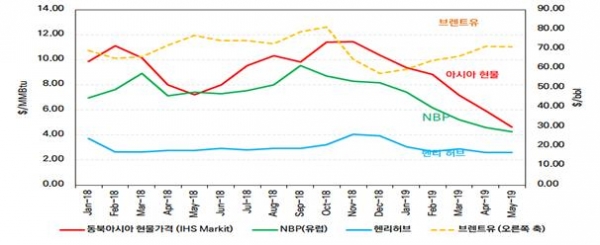

초과 공급 상황에서 LNG 현물의 시장 가격이 하락하며 유가와 연동한 기간계약 가격과의 격차가 점점 더 벌어지고 있고, 이는 시장 참여자들이 전통적으로 장기계약에 적용해 오던 유가연동 가격을 LNG 시장 가격으로 대체하도록 유인하고 있다.

최근 도착지 제한 완화뿐만 아니라 포트폴리오 사업자와 거래사업자의 등장으로 4년 이하의 단기계약 거래와 3개월 이내에서 소비지 도착하는 거래계약으로 정의되는 현물거래를 포함한 단기거래의 비중이 증가하는 경향을 보이고 있다. GIIGNL의 The LNG Industry에 따르면 2018년 국제 LNG 총 거래량에서 단기거래의 비중은 약 32%에 달한다.

2009∼2012년 중 가스시장 자유화가 진행된 유럽에서는 미국산 셰일가스가 현물거래용으로 대량 유입되면서 현물시장의 유동성이 커지고, 결국에는 기간계약 가격이 현물시장 가격에 연동되는 방식으로 계약 방식이 변화했다.

아시아의 가스시장은 자유화의 정도가 서유럽에 비해 덜하지만, 국제 LNG 수급 상황의 변화로 원유와 가스 가격간의 비동조성이 지속될 경우에는 시장가격에 근거한 계약 방식의 비중이 늘어날 가능성을 배제할 수 없다.

장기계약에서 유가연동 가격 결정 방식을 대체할 대안으로 △미국 가스허브(헨리허브) 혹은 유럽 가스허브(NBP, TTF)에 연동하는 방식 △석탄과 같은 대체상품 가격에 연동하는 방식 △LNG 현물가격 지표(JKM 등)에 연동하는 방식 등이 고려되고 있다.

시장자유화가 미진해 역내 현물시장 형성이 어려운 아시아지역 구매자들은 중단기적으로 주요 생산국 혹은 소비국의 현물가격(HH, TTF, NBP 등)이나 가격정보기관이 평가하는 가격지표(JKM)를 활용하는 방안에 대해 높은 관심을 보일 것으로 예상된다.

그러나 아직까지는 유동성 부족, 가격 리스크 등을 이유로 이들 지표 도입에 대해 다수의 구매자들이 부정적인 것도 사실이며, 단기거래에서는 입찰방식에 대한 선호가 시장지표 활용을 제약하는 요인이 되고 있다.

중장기적으로 공급이 수요를 초과하는 상황이 지속될 경우, 국제 LNG 시장은 한층 유연한 시장으로 변모하게 될 것으로 예상된다.

불확실한 시장 상황을 반영한 계약기간의 단기화, 구매량의 소량화, 단기거래량의 증가, 시장자유화에 따른 계약 유연성 요구 증대 등으로 국제 LNG 시장은 점차 전통적인 장기계약 시장에서 지역간 연계성이 높고 유연화된, 상업적인 거래시장으로 변해 갈 가능성이 높다.

이러한 유연화 된 시장은 LNG 시장가격의 불안정성을 높일 가능성이 있으며, 향후 시장가격에 연동하는 장기 계약이 일반화될 경우에는 가격 리스크 관리의 중요성이 부각될 것이라고 보고서는 밝혔다.

< 세계 LNG 수급 현황 및 전망(2010~2028년) >

< 국제 가스 및 LNG 가격 추세 (2018.1월~2019.4월) >

< LNG 단기거래 추이(1996~2018년) >

< 최근 체결된 유가 연동이외의 계약 공식 사례(2018~2019년) >

|

판매자 |

구매자 |

가격 공식 |

계약 체결일 |

계약 형태 |

물량 (Mtpa) |

계약 기간 |

|

Artic LNG 2 |

Repsol |

Brent, TTF |

‘19.04 |

HOA |

1.0 |

15년 |

|

Shell |

Tokyo Gas |

coal hybrid |

‘19.04 |

HOA |

0.5 |

10년 |

|

Tellurian |

Total |

JKM |

‘19.04 |

HOA |

1.5 |

- |

|

Rio Grande LNG |

Shell |

Brent, US gas hub |

‘19.03 |

SPA |

2.0 |

20년 |

|

Mozambique LNG |

Multiple |

Brent, NBP or TTF |

‘19.02 |

SPA |

8.1 |

13~20년 |

|

Tellurian |

Vitol |

JKM |

‘18.12 |

MOU/LOI |

1.5 |

- |

|

Sabine Pass |

Petronas |

Henry Hub |

‘18.12 |

SPA |

1.1 |

20년 |

|

Port Athur LNG |

PGNiG |

Henry hub |

‘18.12 |

SPA |

2.0 |

- |

|

Calcasieu Pass LNG |

PGNiG |

Henry hub |

‘18.12 |

SPA |

1.0 |

20년 |

|

Plaquemines LNG |

PGNiG |

Henry hub |

‘18.10 |

SPA |

1.0 |

- |

|

자료 : IHS Markit(2019년), Global LNG Contract Monitor: Q2 2019 |

||||||