“천연가스 비중·역할 지속적 증가”

[에너지신문] 세계 에너지 수요가 장기적으로 어떻게 변화 발전해 갈 것인가를 전망하는 세계 에너지 수요전망 보고서들이 EIA, IEA, IEEJ, IHS 등과 같은 국제 에너지 연구기관은 물론 BP, ExxonMobil 등의 에너지 메이저 기업들에 의해 매년 발표되고 있다. 이러한 세계 에너지 수요전망은 향후 세계 일차에너지 수요 증가 규모를 가늠하게 할 뿐만 아니라 에너지원별 소비비중 변화 정도와 방향을 파악할 수 있게 함에 따라 그 유용성이 매우 높다.

하지만 이들 기관이 발표하는 에너지 수요 전망치는 기관별로 차이가 발생하는데 그 차이가 미미한 경우도 있지만 뚜렷한 차이를 나타내기도 한다. 따라서 이들 기관별 전망치를 상호 비교함으로서 에너지 수요 전망에 있어서 기관별 견해와 인식 차이 정도를 파악하고자 한다. 이러한 과정에서 향후 천연가스가 세계 일차에너지 수요증가에서 차지할 역할과 중요성 정도에 대해서도 파악될 수 있으며, 나아가 LNG가 향후 천연가스 수요증가에 있어서 어떠한 역할을 담당할 것인지를 살펴보는 것은 의미 있을 것이다.

◆ 세계 에너지 수요전망 기관별 비교

세계 에너지 수요전망치는 전망 기관별로 차이가 발생할 뿐만 아니라 동일 기관의 전망치라 하더라도 전망이 이루어진 시점에 따라 차이를 보이고 있다. 이러한 현상이 발생하는 이유는 해당 기관들이 에너지 전망시 기본가정으로 활용하는 경제 및 시장환경, 에너지가격, 국별 에너지정책 등에 관해 견해를 달리하기 때문이다.

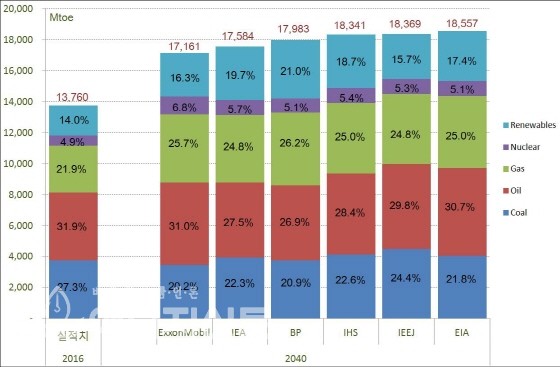

2040년 기관별 일차에너지 수요는 1만 7161∼1만 8557 Mtoe 규모로서 2016년 실적(1만 3760 Mtoe)대비 25~35% 증가할 전망이다. 이로 인한 연평균 수요증가율은 0.92~1.25%에 달할 전망이다.

이를 에너지원별 수요증가율로 세분하여 살펴보면, 2016~2040년 기간중 가스와 신재생 에너지의 연평균 수요증가율은 각각 1.62~1.88%와 1.57~2.83%에 달할 전망인 반면, 원유와 석탄의 연평균 증가율은 이보다 훨씬 낮은 0.4~1.09%와 -0.33~0.74%를 기록할 전망이다. 이로 인해 2016~2040년 기간동안 이루어진 에너지 수요증가량중 약 60~94% 가량이 가스 및 신재생 에너지에서 발생할 것으로 전망된다. 즉, 동 기간에 발생한 에너지 수요 증분량을 연료별 기여율로 나타내면, 가스는 36~45%, 신재생은 24~49%에 달한다는 의미이다. 따라서 전망 기관별 편차가 크긴 하지만 가스와 신재생 에너지가 향후 에너지 수요증가의 대부분을 차지할 것으로 공통되게 인식하고 있다.

에너지 수요에서 차지하는 에너지원별 비중의 뚜렷한 변화를 통해 이를 확인할 수 있다. 가스의 경우, 일차에너지 수요에서 차지하는 비중은 2016년 21.9% 수준에서 2040년 24.8~26.2%로 확대될 전망이며, 신재생 에너지 비중 역시 2016년 14% 수준에서 2040년 15.7~21%로 대폭 증가할 예정이다. 이로 인해 친환경 연료인 가스와 신재생 에너지가 차지하는 비중은 2040년경 40.5~47.2%에 달하게 돼 미래 연료로서 매우 중요한 역할을 담당할 전망이다.

이러한 가운데서도 2040년경 원유의 일차에너지 수요 비중은 여전히 가장 높을 것으로 공히 예상하고 있다. 하지만, 원유의 지위는 가스에 의해 크게 위협받을 전망인데, 원유와 가스 수요비중 격차가 2016년 10% 수준이던 것이 2040년경에는 1~5%로 대폭 축소될 것으로 전망되고 있다.

이와는 달리 석탄의 경우, 그동안 누려온 2위 자리를 2040년경 가스에 내줄 것으로 전망되는데, 동 시기 가스와 석탄간 수요비중 격차는 0.4~5.5%로 예상되며 향후 더욱 벌어질 전망이다.

이상을 종합해 볼 때, 전망 기관별 에너지 수요 전망치와 에너지원별 비중 정도에 대한 다소의 견해 차이는 있지만, 에너지 수요의 경향과 방향에 대해서는 전망기관 공히 일치된 견해를 보이고 있다. 즉, 세계 일차에너지 수요에서 가스가 차지하는 비중과 역할은 지속적으로 증가할 것이라는 점이다.

2040년까지 中 19~22%·인도 8~10% 가스수요

Non-OECD 가스수요, 산업용·발전용 중심 증가

◆ 세계 가스 수요전망 기관별 비교

△ 지역별 가스수요 전망 비교

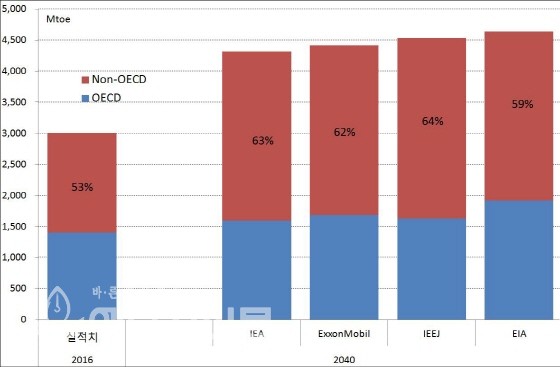

에너지 전망 기관들이 예측한 2040년 세계 가스 수요는 4314∼4639 Mtoe 규모로 2016년(3009 Mtoe)대비 43~54% 증가해 연평균 1.62~1.88%의 수요증가가 예상된다. 동 시기 일차에너지 연평균 증가율이 0.92~1.25%인 점을 감안하면, 가스 수요증가 추세와 규모는 여타 에너지원대비 빠르고 높은 수준을 나타낼 것으로 판단된다.

이러한 가운데 향후 가스수요 증가의 대부분은 Non-OECD 지역을 중심으로 발생할 것으로 4개 전망기관은 예상하고 있다. 즉 2016~2040년 기간중 가스수요 증분량은 1307~1632 Mtoe 규모로 예상되는데 이중 68~85%에 해당하는 1114~1300 Mtoe가 Non-OECD 지역에서 발생할 전망이다.

Non-OECD 지역 국가중에서도 특히 중국과 인도의 가스수요 증가가 두드러질 것으로 예상되는데, 전망기간 가스수요 증가분에서 중국의 기여율은 19~22%, 인도는 8~10%일 것으로 각각 전망된다.

이에 반해 동 전망기간중 OECD 가스수요 증가는 191~518 Mtoe에 그칠 전망임에 따라, 동 기간 Non-OECD 지역 가스수요 증가 규모의 약 17~40%에 해당하는 매우 둔화된 성장세를 나타낼 전망이다.

이로 인해 2016년 53%였던 Non-OECD 지역 가스수요 비중은 2040년 59~64% 수준으로 증가할 전망임에 따라, 향후 세계 가스 수요증가는 Non-OECD 지역 국가들이 주도적으로 견인해 갈 전망이다.

△ 용도별 가스수요 전망 비교

향후 가스수요 증가의 상당부분이 Non-OECD를 중심으로 이루어 질 것이라는 공통적인 견해에도 불구하고, EIA의 경우는 OECD 지역 가스수요 증가 규모를 여타 전망 기관에 비해 상대적으로 높게 전망한 반면, Non-OECD 지역 가스 수요 증가규모를 비교적 낮게 전망하고 있다. 이러한 이유에 대해 각 전망 기관들이 OECD 지역과 Non-OECD 지역의 가스수요를 용도별로 전망한 것에서부터 접근하면 그 해답을 찾을 수 있다.

IEA의 경우, 2040년 OECD 지역의 가스 수요와 용도별 비중은 2016년과 대비하여 큰 변화가 없을 것으로 전망하고 있으나, Non-OECD 지역 가스수요는 발전용을 중심으로 상당폭의 증가를 예상하고 있다.

반면 EIA 경우 북미 지역 가스가격 하향 안정화로 2040년까지 OECD 지역의 산업용 가스수요의 대폭적인 증가를 예상하고 있다. 하지만 Non-OECD 지역의 발전용 가스수요 증가를 상대적으로 매우 낮게 예상함에 따라 전망 기관간 견해 차이가 발생하고 있다.

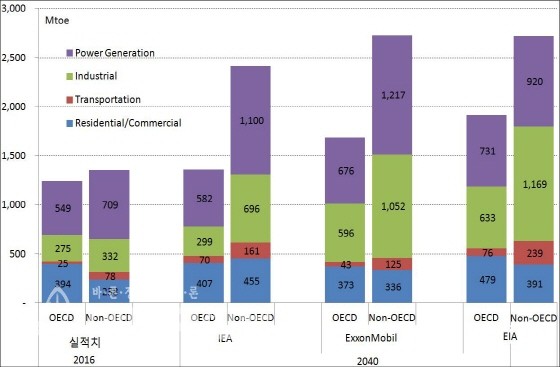

이를 세분해 살펴보면, 2016년 용도별 가스수요 비중은 가정·상업용 24%, 수송용 4%, 산업용 23%, 발전용 48% 등인 가운데 OECD 지역의 용도별 수요비중은 가정·상업용 32%, 수송용 2%, 산업용 22%, 발전용 44% 등이지만 Non-OECD 경우, 가정·상업용 18%, 수송용 6%, 산업용 24%, 발전용 52% 등이다.

하지만 이러한 수준의 용도별 비중은 2040년에 이르게 되면, 지역별로 매우 다른 변화와 특성을 나타낼 전망이다. 즉, 2040년 OECD 지역 가스수요 용도별 비중은 가정·상업용 경우 22~30% 수준을 나타냄으로서 감소하는 추세를 나타낼 전망이다. 반면 OECD 지역 수송용 수요비중은 3~5% 수준이 예상돼 비중이 소폭 상승할 전망이고, 산업용은 23~33% 수준으로 상당히 증가할 것으로 예상된다. 하지만 OECD 지역 발전용 가스수요 비중은 38~43% 수준을 나타낼 것으로 전망됨에 따라 상당한 비중 감소가 예상된다. 따라서 OECD 지역 용도별 가스수요는 2040년까지 산업용을 중심으로 소폭 증가할 것으로 예상된다.

이러한 OECD 지역 용도별 수요비중 추세 변화와 달리 Non-OECD 지역의 용도별 가스수요 비중 추세는 매우 다른 특징을 나타낸다. 2040년 Non-OECD 지역 가스수요의 용도별 비중은 가정·상업용 12~19%, 수송용 5~9%, 산업용 29~43%, 발전용 34~46% 등을 차지할 것으로 예상하고 있다. 이처럼 가스수요 용도별 비중에 대해 전망 기관별로 다소의 편차가 존재함에도 불구하고 향후 Non-OECD 가스수요 증가는 산업용 및 발전용을 중심으로 발생할 것임을 의미한다.

수치상으로는 전망기간중 Non-OECD 지역 가스수요 증가량의 72~89%가 산업용과 발전용에서 발생할 전망인 가운데, 수요증가 기여율은 산업용 35~61%, 발전용 15~37%로서 산업용이 향후 가스수요 증가 견인의 핵심적 역할을 담당할 전망이다.

기관들이 전망한 2040년 세계 가스수요의 용도별 비중은 가정·상업용이 16~23% 수준으로 비중감소 추세가 나타날 것으로 예상하고 있으며, 수송용은 4~6% 수준의 소폭 증가 추세를 전망하고 있다. 산업용 비중은 26~39%로서 상당할 정도의 비중증가를 예상하고 있으며, 발전용 비중은 36~45%로 다소 감소하는 추세를 예상하고 있다.

한편 전망 기관들이 예상하는 2016~2040년의 가스수요 연평균 증가율은 1.6~2.4%인 가운데 용도별 증가율은 가정·상업용 0.5~1.3%, 수송용 2.1~4.8%, 산업용 2.1~4.6%, 발전용 1.1~1.7% 등으로 추정된다. 따라서 향후 세계 가스수요 증가는 산업용이 주도해 갈 것으로 예상된다.

◆ LNG 수요전망 기관별 비교

△ 가스거래 방식별 전망 비교

앞서 살펴본 것처럼, 가스는 향후 세계 일차에너지 수요증가를 견인하는 역할을 통해 수요 비중을 지속적으로 높여나갈 것으로 전망된다. 이러한 가운데 향후 세계 가스수요 증가에 LNG가 상당한 기여를 할 것으로 예상된다.

이러한 예상의 근거는 향후 세계 LNG 수요량 증가가 상당할 것으로 예상되기 때문이다. 즉 2040년 세계 LNG 수요량은 2016년대비 168~180% 규모로 대폭 증가할 전망이어서 여타 연료의 추종을 불허하는 증가폭을 나타낼 것으로 예상되고 있다. 이로 인해 2016~2040년 기간동안 발생하는 세계 가스수요 증분량중 LNG 기여율은 28~32% 수준으로 예상된다. 즉 향후 세계 가스수요 증가량의 1/3 가량이 LNG 수요를 통해 발생한다는 의미임에 따라 향후 세계 가스수요 증가에 있어서 LNG의 역할이 매우 중요할 전망이다.

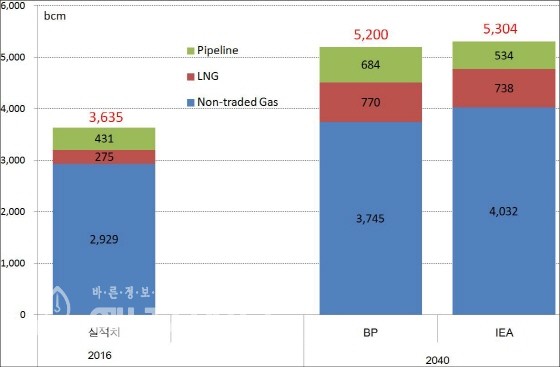

이에 대해 좀 더 구체적으로 살펴보면, 2016년 기준 세계 가스수요는 3635 bcm인 가운데, 국가간 거래 없이 자국에서 생산되어 자국에서 소비되는 가스 수요가 2929 bcm로서 80.6%의 비중을 차지하고 있다.

또한 국가간 가스 파이프라인을 통해 거래되는 가스 수요가 431 bcm으로서 11.6%를 차지하고 있으며, LNG로 거래되는 가스 수요가 275 bcm으로서 7.6%를 차지하고 있다.

이러한 상황에서 전망 기관별 2040년 세계 가스수요는 2016년대비 43~46% 증가한 5200~5304 bcm 규모로 예상된다. 이러한 상황에서 2040년의 자국생산 가스소비 수요와 국제 파이프라인 가스거래 수요, 국제 LNG 거래 수요 규모는 2016년대비 각각 28~38%, 24~59%, 168~180% 증가할 것으로 전망된다.

LNG 수요증가가 뚜렷하게 나타날 전망인데, 이로 인해 2040년 자국생산 가스소비 수요, 국제 파이프라인 가스거래 수요, 국제 LNG 거래 수요 등이 총 가스수요에서 차지하는 비중은 각각 72~76%, 10.1~13.2%, 14~14.8% 등으로 LNG 수요의 두드러진 약진이 예상된다.

무엇보다 이러한 LNG 수요의 두드러진 증가로 말미암아 국제 가스거래에 있어서도 LNG 역할이 뚜렷이 증대될 전망이다. 즉 2040년 국제 가스거래 규모는 1272~1454 bcm으로 2016년 대비 증분량이 566~748 bcm에 달하게 돼 약 두배(80~106%) 규모로 늘어날 전망이다. 이러한 가운데 향후 국제 가스거래 증분량의 66.2~81.8%가 LNG 거래 증대를 통해 이루어질 전망이다.

이는 향후 국제 가스거래 증가량의 상당부분이 LNG 거래를 통해 이뤄질 것임을 의미하는 것으로서, 국제 가스거래에 있어서 LNG 비중이 상당수준 높아질 전망이다. 수치상으로 보면, 2016년 국제 가스거래량중 LNG와 파이프라인 거래비중은 39% 대 61%이지만, 2040년에는 53~59% 대 41~47%로 역전돼 LNG 거래비중이 급속히 증대될 전망이다.

2040년 세계 LNG 수요량, 2016년 대비 168~180%

세계 LNG시장 中·인도·아시아 개도국이 주도 ‘판도변화’

△ 지역별 LNG 수요전망 비교

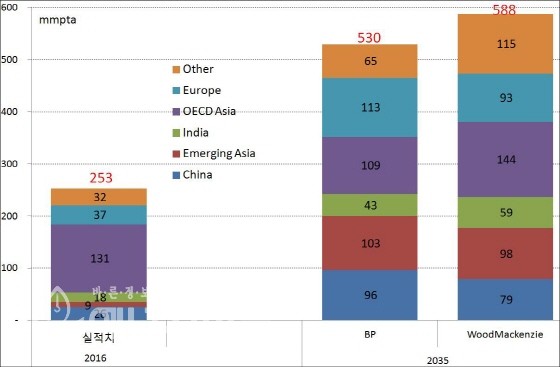

세계 LNG 수요증가 규모가 상당할 것으로 예상되는 가운데, 이러한 LNG 수요증가의 대부분은 중국, 인도, 아시아 개도국 등에서 발생할 것으로 전망된다.

2016년을 기준할 때, 중국, 인도, 아시아 개도국의 LNG 수요량은 5320만톤 규모로 세계 LNG 수요량의 21%를 차지하였다. 하지만, 이들 국가의 2035년 LNG 수요량은 약 2억 3632만톤~2억 4254만톤에 달할 전망이고 이로 인해 2035년 세계 LNG 수요량의 40~46%를 차지할 전망이다.

이것이 지니는 의미를 다시 정리하자면, 2035년 세계 LNG 수요량은 2016년대비 244~255% 가량의 대폭적 증대가 전망되는 상황에서 이와 같은 대폭적인 LNG 증분량 가운데 55~68%가 중국, 인도, 아시아 개도국으로부터 발생할 것이라는 것이다. 따라서 향후 세계 LNG 수요증가는 중국, 인도, 아시아 개도국이 견인해 갈 것이라는 점이다.

이로 인해 이들 국가가 세계 LNG 수요에서 차지하는 비중을 2016년과 2035년으로 구분해 비교하면, 중국은 10%에서 14~18%, 인도는 7%에서 8~10%, 개도국 아시아는 4%에서 16~19% 등으로 각각 크게 증가할 전망이다.

한편 그동안 세계 LNG 수요의 절반 이상을 차지해 온 한국, 일본, 대만의 수요비중은 이들 국가의 가스수요 증가세 둔화와 정체 등으로 인해 2035년경에는 21~24% 수준으로 대폭 감소할 것이 예상된다.

유럽과 중동·남미 지역에 대한 LNG 수요전망은 기관별로 다소의 차이를 보이고 있다. BP 전망에 따르면 2035년경 유럽 LNG 수요는 중동·남미 LNG 수요대비 두배 가량 높을 것으로 예상하는 반면, WoodMackenzie 경우는 중동·남미 지역 LNG 수요를 유럽보다 높게 예상하는 것이 특징적 차이점이다. 이러한 차이 발생 요인은 유럽 에너지 전환 정책과 중동·남미 지역 발전용 가스수요 등에 대한 기관간 견해 차이 때문으로 판단된다.

이러한 전망 기관간 견해 차이에도 불구하고 분명한 것은 향후 세계 LNG 수요가 대폭적인 증가를 기록할 것이라는 점이다. 이에 대한 전망 기관간 이견은 없을 것으로 판단된다.

△ 맺음말

세계 에너지전망 기관별 수요전망치를 살펴본 결과, 전망 기관별 고유의 시각과 견해 그리고 에너지 전망에 활용되는 기본 가정들에 대한 차이로 인해 기관별 에너지 수요 장기 전망치 차이가 발생함을 확인하였다.

하지만 에너지 수요전망 규모와 에너지원별 비중 정도에 대한 전망 기관별 견해 차이가 발생하는 상황에서도 향후 천연가스 수요와 소비비중은 상대적으로 매우 높고 빠르게 증대할 것으로 공히 예상되고 있다.

정리하자면 전망 기관들은 2040년 세계 일차에너지 수요량을 2016년대비 25~35% 증대할 것으로 예상하고 있으며, 무엇보다 동 수요증가량의 34~42%가 가스에서 발생할 것으로 보고 있다. 이는 향후 가스수요 및 비중이 지속적 증가를 이루어나갈 것에 대한 강한 시그널로 해석된다.

기관별 전망에 따르면, 2040년경 가스는 석탄을 제치고 원유에 이어 제 2위 에너지원으로 발돋움하고 원유와의 비중 격차도 1~5% 수준으로 대폭 축소해 가면서 상당한 수준의 수요증대를 이루어나갈 전망이다.

이러한 가스수요 증대는 대부분은 Non-OECD 지역을 중심으로 발생할 전망이고, 향후 Non-OECD 가스수요 증가는 산업용과 발전용을 중심으로 발생할 것으로 예상된다.

무엇보다 향후 증대하는 세계 가스수요의 상당부분이 LNG를 통해 이루어질 것임에 따라 LNG가 세계 가스수요 증대에 상당한 기여를 담당할 전망이다. 즉 2040년경 세계 LNG 수요가 2016년대비 168~180%에 달하는 폭발적 증가 예상 때문에 가능한 이야기인 것이다.

이러한 폭발적 LNG 수요증가는 중국, 인도, 아시아 개도국에 의해 주도될 예정이고, 그동안 보여온 한국, 일본, 대만의 중심적 역할이 상당수준 줄어들면서 보다 많은 시장 참여자들에 의한 역동적인 시장 발전과 변화가 이루어질 것으로 전망된다.

따라서 분명한 것은 천연가스가 일차에너지 수요증가를 견인하는데 주도적 역할을 담당할 것이라는 점과 아울러 이러한 가스수요 증가에 있어서 LNG 기여도가 대폭 증대될 것이라는 점이 강조된다.