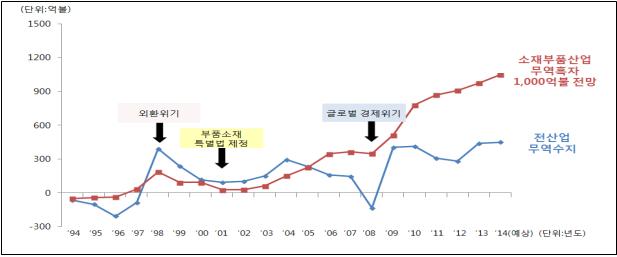

97년 이후 31배 성장, 첫 무역흑자 1000억불 돌파

우리 경제의 성장 패러다임이 과거 조립산업 중심의 성장에서 소재부품 산업 중심의 성장으로 전환하며, 체질 개선에 성공했음을 시사하는 것이다.

지난 1960년대 이후 우리 경제는 자동차, 철강 등 자본재 산업 육성을 통해 ‘규모의 경제’ 확보에 주력해 왔으며 1990년대까지 조립산업 중심의 성장으로 주요 소재부품 기술력은 선진국의 60% 수준에 그쳐 산업의 허리인 소재부품 산업이 취약했다.

이에 2001년 '부품소재특별법' 제정, '제1차 소재부품소재발전기본계획' 수립 등 집중적인 정책 지원을 통해 소재부품산업 육성을 추진해 왔다. 2001년 이후 약 3조원 규모의 정부 R&D 예산(’01년~’14년)을 투입해 단기간 선진국 추격(Catch-up)이 가능한 실용화 기술개발에 집중했다.

2010년대 들어 고부가가치 소재산업 육성을 위해 세계 10대 일류소재(WPM) 개발 등 미래시장 선도(First Mover) 역량 강화를 추진했다.

‘소재부품 무역흑자 1000억불’은 수출·입, 흑자가 동시에 증가하는 ‘성장형 흑자’를 보이는 가운데 달성됐다는 점에서 긍정적이다.

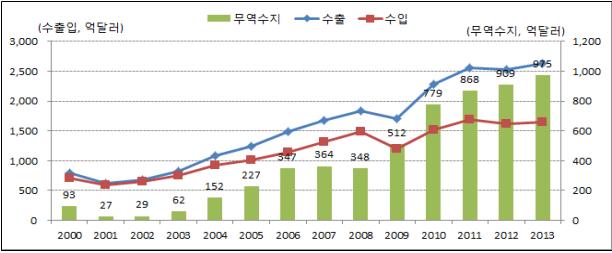

2000년~2013년간 소재부품 수출은 3.3배 증가, 수입은 2.3배 증가하며, 수출 증가폭(+1,831억불)이 수입 증가폭(+949억불) 보다 약 2배 증가했다.

특히 2008년 글로벌 금융위기 이후 소재부품 무역흑자가 그 이전에 비해 빠르게 증가하면서 우리 경제의 든든한 완충제 역할도 수행했다.

지난 글로벌 금융위기 이후(’07~’13년), 우리 소재부품 수출 증가는 우리 소재부품 경쟁력(61.6%), 세계시장 수요증가(48.1%) 등에 기인한다.

2000년~’2013년간 소재부품의 무역특화지수(TSI)도 4배(0.06→0.23) 가까이 높아지며, 전 산업(0.04)에 비해 매우 높은 경쟁력 향상을 시현했다. 특히 수송기계부품(-0.03→0.58), 전자부품(0.11→0.31), 화학소재(0.07→0.24) 등을 중심으로 수출 경쟁력이 크게 향상된 것으로 평가된다.

소재부품 무역흑자(2013년) 중 부품산업이 77%, 소재산업이 23%를 차지하며, 부품산업이 소재부품 무역흑자 확대를 주도했다.

무역흑자 규모로 볼 때, 전자부품이 최대 흑자품목(2013년 405억불)으로 가장 큰 규모의 무역흑자를 내며 1000억불 달성을 견인했다.

또한 수송기계부품은 2000년 이후 흑자로 전환되면서 2대 흑자품목으로 부상(’00년 △2억불 → ’13년 217억불)하였으며, 화학소재도 ’00년 대비 10배가 넘는 무역흑자 증가세(’00년 15억불 → ’13년 175억불)를 보였다. 무역흑자 기여율도 전자부품, 수송기계부품, 화학소재 순으로 높다.

전자부품(43.7%), 수송기계부품(22.2%), 화학소재(16.1%), 전기기계부품(10.5%)로 4개 분야(92.5%)에서 소재부품 무역흑자를 주도했다.

지역별로 보면 중국이 최대 무역흑자 상대국으로 확고하게 자리잡았으며, 최근 들어 ASEAN, 중남미 등 신흥시장으로 흑자 상대국이 확산됐다.

2000년대 중국 경제 급성장에 따라 중국은 우리 소재부품 산업의 최대 무역흑자 상대국(’13년 470억불)이자 최대 교역국(’13년 1,360억불)으로 부상했다. 2008년 글로벌 금융위기 이후 ASEAN(’13년 218억불), 중남미(’13년 124억불) 등 신흥시장에서도 소재부품 무역흑자가 빠르게 확대됐다.

최근 對中 소재부품 무역흑자 증가세가 완만한 가운데 對ASEAN 무역흑자가 빠르게 상승하면서 무역흑자 1000억불 달성을 견인했다.

국내 소재부품 경쟁력 향상에 따라 미국, 유럽 등 對선진국 무역수지도 2007년 이후 흑자로 전환했다.

한편 만성적인 對日 소재부품 무역역조도 2010년 이후 지속적으로 개선(연평균 5.5% 감소)되면서 수입의존도도 20.8%까지 하락했다.

아직 핵심 소재부품 기술은 독일, 일본 등 선진국에 비해 취약하며, 미국 양적완화 종료, 엔저 추세 지속 등 대외환경도 어려움이 상존하고 있다.

2020년 ‘소재부품 세계 4대 강국(현재 5위)’ 도약을 위해, 소재부품 육성 전략인 '제3차 소재부품발전기본계획(’13.11월)'을 바탕으로 ‘200대 미래 시장선도형 소재부품’ 개발, 1,000억원 규모 ‘소재부품 정책펀드’ 조성 등 다각적인 정책과제를 차질 없이 추진해 나갈 계획이다.