조재억 박사/한화케미칼 솔라연구센터 수석연구원

밸류 체인별 원자재 부족으로 폴리실리콘 가격이 현물가격으로 $400/Kg 이상 폭등하면서 태양전지 산업은 영업이익률이 30-40%에 이르는 황금알을 낳는 사업으로 부상했다. 그러나 2008년 리만 사태로 인한 경제침체가 수요 감소로 이어지면서 모듈가격은 $2/W 이하로 폭락했다.

2010년은 보조금 삭감 전에 태양전지를 설치하려는 수요 붐과 안정적인 가격으로 시장이 100% 이상 성장하였으나 EU의 경제 위기로 보조금 삭감과 공급과잉 우려가 겹치면서 태양전지 가격은 예측보다 훨씬 빠른 속도로 하락, 2011년 말 $1.0/W을 하향 돌파했고 2012년 5월 현재 $0.85/W까지 떨어진 상태다.

미국의 에버그린솔라, 스펙트라와트, 솔린드라, 유니솔라 및 독일의 솔론 등이 파산했고 업계 최고의 경쟁력을 갖춘 훠스트솔라 및 선파워사도 구조조정에 돌입하는 등 태양광 산업은 박막, 결정질뿐만 아니라 모든 밸류 체인이 어려운 시기를 맞이하고 있다.

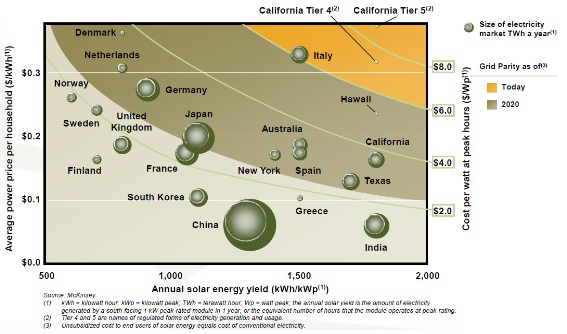

태양광 업계의 모든 종사자 들에게 태양전지에 의해 생성된 전기 가격이 일반 발전단가와 동일해지는 그리드 패러티 (grid parity)는 일종의 성배(Holy grail)와 같은 의미를 갖는다. 태양전지 가격이 급격히 하락하면서 금년 4월 미국과 스페인에서 날아든 두 건의 그리드 패러티 도달 소식은 이제 태양전지가 보조금에 의지하지 않고도 경쟁력 있는 에너지원임을 증명해주는 첫 단계에 도달했음을 알리는 신호탄이라고 할 수 있다.

각국의 전기료에도 정부보조금이 포함되어 있기 때문에 태양광 발전의 발전단가를 일반발전의 발전단가와 비교하여 그리드 패러티의 도달 여부를 정확히 계산하는 것은 매우 복잡한 문제이다.

태양광 발전의 에너지 생산원가인 LCOE (levelized cost of energy)를 계산하기 위해서는 태양광 발전 시스템을 구성하는 모듈가격($/W), BOS(balance of system) 가격 ($/W) 및 수명기간의 유지비 및 금융비용이 포함된다. 태양광발전 시스템이 생산해내는 전력량은 모듈 효율, 일조량, 전력감소비율 및 전력누수율 등을 고려해야 한다.

지난 4월에 공개된 RAM (California’s Renewable Auction Mechanism) 즉, 캘리포니아 발전사업자들의 신재생에너지 구매 입찰에 응모한 가격의 평균전력 단가가 20년간 8.923¢/KWh 으로 공개되었는데 이것은 송전비용이 제외된 것을 감안하더라도 캘리포니아 주거용전력의 평균전력 단가인 15.29¢/kWh를 훨씬 밑도는 가격으로 알려지고 있다.

이것이 공개된 직후 여러 보도 매체들은 이제 본격적인 그리드 패러티의 역사적인 마일스톤에 도달한 것으로 보도 하고 있다.

2012년을 기준으로 Trina Solar의 20년간 20MW 시스템 경매참여 자료를 근거로 하여 계산한 모듈가격 $0.90/W, BOS ($0.87/W) 등을 NREL (New Renewable Energy Laboratory)의 LCOE 예측 시스템으로 단순하게 시뮬레이션 하면 전체 프로젝트 비용은 $2.2/W이고 LCOE는 $0.058/kWh 으로 20년간 전력을 생산한다고 하면 RAM FIT 가격인 8.923¢/kWh보다 낮기 때문에 IRR 5%의 수익을 기대할 수 있는 것으로 최저 입찰된 경매가격의 경제성을 확인시켜주고 있다.

미국 DOE(Depart of Energy) 자료에 따르면 2009년 미국 주거용 전력의 평균 가격은 11.55¢/KWh이고 상업용 가격은 10.21¢/KWh로 알려져 있다. 따라서 8.9¢/KWh 가격은 전 미국의 주거용 및 상업용 전기가격 보다 저렴하다는 것을 의미한다.

미국 내에서 태양광 발전단가는 햇빛이 좋은 캘리포니아나 텍사스에서는 이미 천연가스에 의한 발전단가보다 낮고 누적전력요금을 감안한다면 미국 내 소비자들은 태양광 발전보다 훨씬 비싼 전기요금을 지불하는 것으로 파악되고 있다. 이는 나라마다 차이는 있겠지만 전기 요금이 높은 국가를 중심으로 그리드 패러티가 본격적으로 도래하고 있다는 신호로 보아도 무방할 것 같다.

스페인 정부의 신재생에너지에 대한 보조금 지급은 스페인의 신재생에너지 점유율을 10년 만에 16%에 이를 정도로 급격하게 증가시켰으나 보조금 증가 및 판매 전력가격의 제한 등으로 전력회사의 적자를 급격히 증가시켜왔고 이러한 적자는 정부의 보조금으로 상계돼 왔다. 그러나 경제위기로 재정적자가 심화되면서 태양광 보조금 지급중단으로 스페인에서의 태양광 설치가 급감했다.

지난 4월 13일자 RECHARGE지는 독일의 Gehrlicher Solar사가 스페인 자회사를 통해 2억5천만 유로 규모의 250MW의 대규모 태양광 발전단지를 보조금 없이 건설해 생산되는 전력을 직접 시장에 판매하겠다는 계약체결 소식을 보도했다.

보조금 없는 대규모 태양광 발전 프로젝트 추진의 첫 사례로 기록될 이번 프로젝트는 250MW라는 규모의 경제뿐만 아니라 스페인의 지정학적인 일조량 등 여러 유리한 요소 들을 포함하고 있지만 자생적인 태양광 산업의 서막을 열었다는 점에서 태양광 업계의 역사적인 사건이라고 할 수 있다.

앞서 거론된 두 건의 그리티 패러티 달성이 공급과잉으로 인한 일시적인 원가 이하 판매에 의한 사건인지 아니면 가격경쟁력에 의한 진정한 그리드 패러티에 도달한 것인지를 확인하기 위해서는 중국산 모듈의 원가를 살펴볼 필요가 있다.

최근 중국의 30MW 지방정부 프로젝트에서 잉리솔라는 $0.82/W를 제시하였다. 중국의 부가가치세 17.5%를 고려하면 모듈제조원가는 $0.70/W에 해당된다.

잉리 관계자는 판관비를 제외한 제조원가는 $0.83/W 이며 납기가 이루어지는 2~3분기에는 제조비용이 더 하락하여 납품가격에 근접할 것으로 밝힌 바 있다. 르네솔라가 5월에 발표한 바에 따르면 1분기 모듈 제조원가는 $0.74/W이며 2분기에는 $0.70/W 이하가 될 수 있을 것으로 예측하고 있다.

중국 모듈제조업체들이 밝힌 모듈 제조원가에 비추어 보면 RAM 및 스페인에서의 그리드 패러티 달성은 일시적인 사건이 아닌 태양전지의 경쟁력에 의해 달성된 것임을 확인할 수 있다. 이제 그리드 패러티는 먼 이야기가 아니라 바로 우리 근처에 가까이 다가와 있는 것이다.

최근 1년 동안 태양광 업계는 바닥을 모르고 추락하는 가격하락으로 큰 어려움을 겪고 있다. 그러나 이러한 가격하락은 그리드 패러티 도달을 저점으로 멈출 것이다.

그리드 패러티 이하의 가격은 수익을 의미하기 때문이다. 국가별 그리드 패러티의 도달 시기가 모두 다르겠지만 지속적인 원가하락 및 효율증대로 태양광의 가격경쟁력은 계속 증가하는 반면 일반 전력단가는 계속 상승할 것으로 예측되기 때문에 현재의 추세를 감안하면 전세계 평균적으로 수년 내에 그리드 패러티에 도달하는 것은 확실하다.

경쟁력을 갖춘 기술을 보유하고 있다면 그리드 패러티의 도달은 현재의 태양광 시장 규모와는 차원이 다른 큰 규모 및 수익을 가져다 줄 것이다.

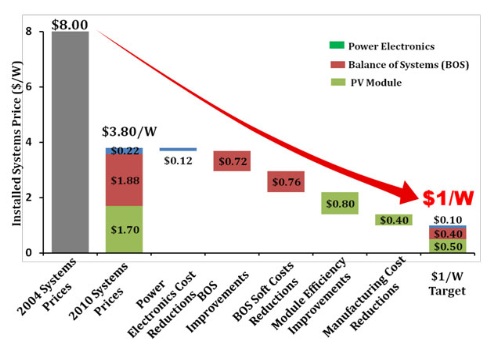

2011년 2월 미국의 DOE는 2020년까지 모듈가격이 아닌 시스템 가격 $1/W을 목표로 하는 Sunshot Initiative를 발표했다. 시스템가격 $1/W는 KWh 당 6¢의 전력생산 단가를 의미하며 이는 5.5¢의 석탄전력생산 단가와 비슷한 수준으로 태양광이 진정한 신재생 에너지원으로써 뿐만 아니라 지속 가능한 산업으로 확고하게 자리매김할 수 있게 해줄 것이다.

시스템기준으로 $1/W을 달성하기 위해서는 현재보다 비용을 60% 더 낮추어야 하기 때문에 지금의 태양전지 제조 및 시스템 설치 방식과는 차원이 다른 혁신적인 원가 절감 및 기술개발 방안이 요구된다고 하겠다. 현재 정부에서 추진하고 있는 ‘One c-Si’ 같은 국가적인 연구개발계획을 통해 차이나 리스크를 극복하고 기술리더십을 확보할 수 있는 국가적인 노력이 절실히 요구되고 있는 상황이다.